当事務所がご提供する税務顧問サービス

![]()

![]()

これが当事務所の税務顧問サービスの特徴です。

税務顧問って、よその事務所と何がちがうの?

結局、税理士なんてどこに頼んでも同じじゃないの?

税理士をお探しのお客様からはこのようなお声をお聞きすることがあります。

実際に手に取ることのできる物品とは異なり、税務顧問は目に見えないサービスです。

はっきりとした比較をするのが難しいことから、このような思いをお持ちになるのはある意味仕方のないことと思います。

しかし、目に見えないものだからこそ、お客様に実感頂けるサービスの価値は、我々の想いの強さで大きく変えることができます。

![]()

会社の業績管理や資金繰りの管理、今後の業績はどのように予測できるか、納める税金はどの程度になりそうか。

普段、目立つことのない裏方の仕事ですが、このような会社の数字を扱う税理士という職業は、お客様の経営を左右しかねない大事な仕事と考えております。

だからこそ、「真面目で堅実」な仕事をお客様にご提供することで、お客様の経営の安定と発展にお役立ちする。

そのような心がけをもってこの税務顧問サービスを提供させて頂いております。

当事務所による会計監査・会計アドバイスのメリット

税務調査対策のための会計処理

税務調査において調査官が主に着目するポイントを踏まえた会計処理のアドバイスを致します。特に、調査時に疑義を持たれる可能性がある取引については、納税者側としての説明根拠と証拠資料を事前に整理しておくことで、税務調査で否認されにくい経理処理・資料づくりをサポート致します。

節税対策のための会計処理

税務申告において、税金負担が軽くなる節税メリットのある会計処理をアドバイス致します。同じ取引であっても、当期における費用の計上額が多くなる会計処理や、売上の認識時期の繰り延べによる利益の圧縮など、節税に繋がる会計処理をアドバイス致します。

銀行対策のための会計処理

銀行の融資審査において、会社の決算書の評価が高まる会計処理をアドバイス致します。銀行が決算書により会社の業績を分析する際に見る、各種財務分析指標が高まる会計処理のほか、銀行が決算書を評価する中でマイナス評価とする科目への対策など、銀行評価の高まる会計処理をアドバイス致します。

経営管理のための会計処理

会社の現状を正確に把握し、改善行動に繋げやすい会計処理をアドバイス致します。毎月の業績を示す月次損益試算表は会社経営管理の基礎資料になりますが、多くは税務申告のための基礎データという位置付けで扱われるために、そのままでは会社の実態を掴みづらいものとなります。そのため、事業別や部門別などのセグメント会計や、変動損益計算書の作成など、業績管理に役立つ会計処理をアドバイス致します。

![]()

当事務所による節税対策アドバイス

節税方法の全体像は次の4つに分類されます

お金を使う節税

実際にお金を使った分だけ費用が増えて、その費用増加に対して、法人税や所得税等の税率を掛けた分、税金が安くなるという節税方法です。法人の場合、もし100の費用を支払って節税した場合、法人税等がおよそ40程度安くなります。そのため、100-40=60の正味の現金支出で100の費用を計上できたことになります。しかし、お金を使う節税は必ず節税額以上にお金の支出が多くなるため、やればやるほど、手元資金が出ていきます。

お金を使わない節税

節税対策を実施して会計処理(または税務処理)をすることで税金を安くする節税方法です。これは、決算時点ではお金の支出を伴わないため、会計処理(税務処理)で費用又は損失計上した金額に法人税等の税率を掛けた分だけ税金が安くなる方法です。あるいは、税金を直接減らすことができる申告(税務処理)をすることで、税金を安くする「税額控除」という方法もあります。

税金支払いの先延ばし(一時的な節税)

当期の収益を繰延べて来期以降の収益としたり、来期以降の費用を前倒しして当期の費用とすることで、税法の範囲内で利益(課税所得)を先送りして今年の税金を節税する方法です。 そのため、先送りした期間まで合算すれば、課税所得の合計額は、節税前と節税後で同じ金額になります。

根本的な節税(永久的な節税)

利益(課税所得)の単なる先送りではなく、純粋に税金を安くする節税方法です。課税所得に加算されてしまう交際費を減らしたり、各種の税額控除の特例を活用したりして、期間のズレではなく純粋に税金を安くする方法です。

節税方法のまとめ

節税対策を検討するうえでは、具体的な節税方法が上記表のどの部分に該当するのか、きちんと理解した上で節税方法を選択する必要があります。例えば、手元に資金(キャッシュ)がないなら、できるだけお金を使わない節税方法を選択する、将来の役員退職金の支給に備えて節税したいのであれば、課税の繰延べを検討する、などです。

![]()

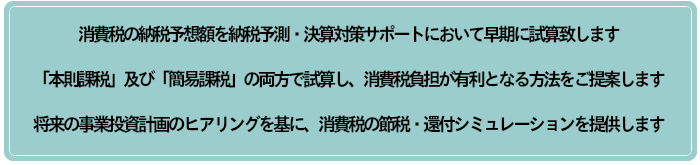

当事務所による消費税対策サポート

消費税とは

消費税はモノやサービスの『消費』に対しかかる税金です。消費税は税金を「支払う人」と「納める人」が異なる税金であり、消費税を負担するのはモノやサービスを『消費』する消費者ですが、納めるのは消費者から税金を預った事業者です。

消費税の納税義務者

消費税は事業者全員が納めなければならないわけではありません。基準期間における課税売上高(2年前の売上高、個人事業者は前々年、法人は2期前)が1,000万円を越えるかどうかで決まります。

なお、平成25年1月1日以降は上半期の半年間で課税売上高が1,000万円を超える場合、その翌年度より消費税の納税義務者となります。

消費税の計算方法

国に納付する消費税の申告方法は「本則課税」と「簡易課税」の2種類があります。

本則課税:売上でお客様から「預った消費税」と、仕入や経費で「支払った消費税」の差額を国に納めます

簡易課税:売上でお客様から「預った消費税」のうち、事業ごとに定められた一定割合の消費税を国に納めます

- ※ 簡易課税は前々年の課税売上高が5千万円以下で、簡易課税制度の選択届出書を事前に提出している場合に適用

![]()

税務顧問サービスの内容

自計化支援

帳簿の記帳や、領収書・請求書などのファイリング整理、会計ソフトへの仕訳データ入力などの経理業務を自社で行えるよう、貴社の経理担当者様への指導・アドバイスを行うことで、貴社内でタイムリーな業績管理ができる経理体制づくりを支援しております。

経営相談

貴社への経営助言のほか、会計処理内容と財務状況の定期的なチェックを行うと同時に、貴社の経営に役立つ情報提供なども行います。

当事務所では、経営に関する意思決定を経営者の皆様に最適なタイミングでして頂けるよう、当事務所税理士との定期的な面談を推奨しております。経営の安定と発展のためには、経営における問題点や不安要素は早期発見・早期解決する事が大事であると考えるためです。

月次決算

月次ベースでの財務状況や損益の把握をすみやかに、正確に行う事は経営管理において必要不可欠なことです。

年一回の決算時にまとめて会計処理をするのでは、決算が確定するまで自社の経営状況が把握できず、対策も後手になってしまうことから、迅速な経営の舵とりは難しいといえます。

そのため、月次ベースで決算を行う事で財務状況や損益を把握する事ができ、適時・適切な経営判断が可能となります。

決算対策

月次決算を基に最終の利益を予測します。データに基づいた節税対策をご提案いたします。

納税資金の確保や賢い節税を行う為に、自社の決算数値を事前に予測し、対策をどのように行うべきかを検討する事で、決算を万全の体制で迎えることができます。

決算書作成

個人事業であっても法人でも、自社の業績を把握する決算書の作成は、必須の業務といえます。

事業が成長し発展をする中でも、しっかりとした会計業務に基づく業績管理がなされていないと経営が傾き、最悪の場合には廃業に至る事もありえます。

決算書の内容を正確に判断して、堅実な経営基盤を作るお手伝いを致します。

税務申告

法人税、消費税、所得税、贈与税、相続税など各種租税に関しての税務申告書の作成、申告を行います。また、貴社の状況に合わせた税務対策に基づき、税務調査で否認されにくい品質の高い税務申告書の作成をいたします。

税務相談

法人税、消費税、所得税、相続税などのご相談にお応えするだけでなく、事実関係を踏まえた適切なアドバイスをいたします。

広い視野から皆さまの様々なご相談に応じることができるように、皆さまのお悩みを解決いたします。

経営支援

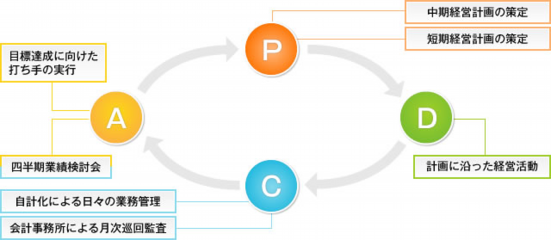

当事務所では貴社の経営支援を「未来会計」と「PDCA」サイクルに沿ってご支援いたします。![]()

P・・・(PLAN 計画)

⇒これまでの実績と将来の予想などを加味して経営計画を作成します。

D・・・(DO 行動)

⇒立案した経営計画を基に業務の遂行を行います。

C・・・(CHECK 確認)

⇒計画通りに経営が進行しているかを確認します。

A・・・(ACTION 改善)

⇒計画通りに業績が進んでいない場合は問題点を把握し、必要な対処を行います。

報酬についてはこちら

報酬についてはこちら![]()

![]()